販売形態による売価・売上原価の違い|ブログで創業塾2050

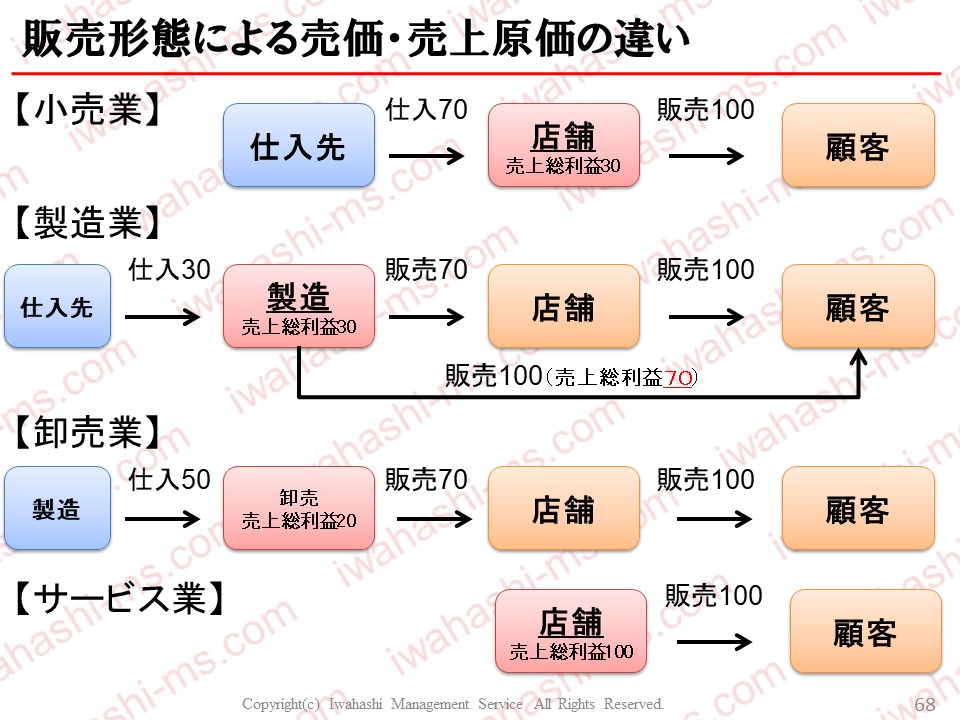

販売形態による売価・売上原価の違い

ビジネスは小売・卸・製造・サービスのいずれかによって、売値・売上原価の考え方が異なります。

もちろん、上記の組み合わせ、例えば製造して卸して、小売もするといったことも可能です。

今はネットショップを簡単に起ち上げられることから、直接消費者に販売することは容易となりました。

ネットショップをつくったから、すぐどんどん売れるというわけではありませんが。。。

小売業

小売業は自社は商品を仕入れて、お客様に販売するスタイルです。

スーパーやコンビニ、ショッピングセンターのモールといったイメージです。

自社で製造しないと、粗利率は低い傾向にあります。

たくさん仕入れられれば割引を交渉しやすくなりますが、小さなお店ではなかなか難しいところです。

飲食業は小売業に自社で調理という加工が加わり、消費者に提供すイメージです。

製造業

製造業は一般的に材料を仕入れて、自社でモノをつくる会社です。加工を外注する場合もあります。

加工専門、部品専門、組み立て専門と製造業といってもこれまたさまざまです。

自社で製造して、直接エンドユーザーに届けられれば利益率は高くなります。

一方で店舗に置いてもらうと、利益率は下がりますが、店舗が集客・広告宣伝してくれます。

たくさんお店で売ってもらえれば、製造に専念できます。

また、店舗に販売するのは手間も少ないです。逆に、直接一般消費者に販売するのは販売に時間と労力が必要になります。

手作り市や、イベント・祭り出店などを上手に活用できれば、短い時間で多くの人に見てもらい、販売する機会となります。

卸売業

スライドであげましたが、卸売業で創業する方は非常に少ないのではないでしょうか。

卸売業の価値は、製造業からはたくさんの量を仕入れて、店舗には少ない数量で提供できることがあげられます。

業界によっては、卸を通さないと取引できないケースもあります。

いわゆる卸の中抜きとして、直接メーカーが消費者に販売することも増えている昨今、ただ単にものを右から左へ動かすだけでは価値がありません。店舗に売り方をサポートしたり、メーカーに新商品開発のヒントを提供したり、何か付加価値を提供することが必要ですね。

サービス業

コンサルティング業もそうですが、身近でいうと理美容業、エステ業、学習塾、宿泊業などです。

サービス業は仕入に該当するものが少ないので、粗利率は高くなります。

しかし、店を構えれば家賃がかかります。人を使う分だけ人件費が必要です。

また、理容業であれば、席数とスタッフの人数、営業時間という制約の中で、いかに稼働率を高め、客単価を高めるかが重要になります。

物販の場合、直売のみか、卸もするか

モノを販売する場合、直売か卸かをよく考える必要があります。

安易に直接販売のみで、価格を抑えた時に、思った以上に売ることができなかった場合、利幅が少ないために卸売が難しい、あるいは利益が全く出ないということがありえます。

逆に最初から卸売(店舗に販売してもらうことも含む)を視野に入れた価格・原価設定をしていればビジネスモデルの可能性が広がります。

一言で販売するといっても、流通経路はいろいろあるということを認識しておきましょう。

次回予告

次回は”数値を活用した経営”です。12月10日(月)朝5時に配信予定です。

次の記事:数値を活用した経営

前の記事:価格を決める3つの視点

最初の記事:はじめに

記事一覧:【記事一覧)修行中でお忙しい独立予定者へ~ブログで創業塾

【月定額で創業サポート】オンラインバーゆうてんかのご案内

<自己紹介>中小企業診断士 岩橋 亮(Twitter名:りょうさん)

1980.11.28生。B型、射手座、左利き 大阪府三島郡島本町育ち。関西大学商学部卒 システムエンジニアで上場企業に就職(千葉・東京)。 自己啓発で中小企業診断士の勉強を開始。資格学校の先生に憧れ中小企業経営に携わるべく 社員20人の税理士法人に転職(京都)。 1度目は足切りに泣き2度目で中小企業診断士合格。経営支援に特化すべく27歳で独立。創業時、廃業の危機を乗り越え軌道に乗り現在14年目 「創業時にお金がかからず、継続的に色々と気軽に相談できる場所があれば」 を具現化しようと 2020.4オンラインバーゆうてんかをオープン

SNSでつながり、マーケティング・中小企業経営・創業を学ぶ

インスタグラム

ツイッター

フェイスブック

この記事へのコメントはありません。