事業計画を作ろう~数値計画編~|ブログで創業塾2000

事業計画を作ろう~数値計画編~

これからは数値面の事業計画を作成していきます。

経営者である以上、経営の数値感覚を習得することはとても大切です。

また、これを失敗すると、事業が継続できなくなる、つまり廃業のリスクもあります。

創業計画では、売上や利益はできるだけシビアにみましょう。

必要な売上・利益、生活費が確保できるか。

借入をするなら、返済は可能か。

しっかりシミュレーションをして、事業の実現可能性を高めましょう。

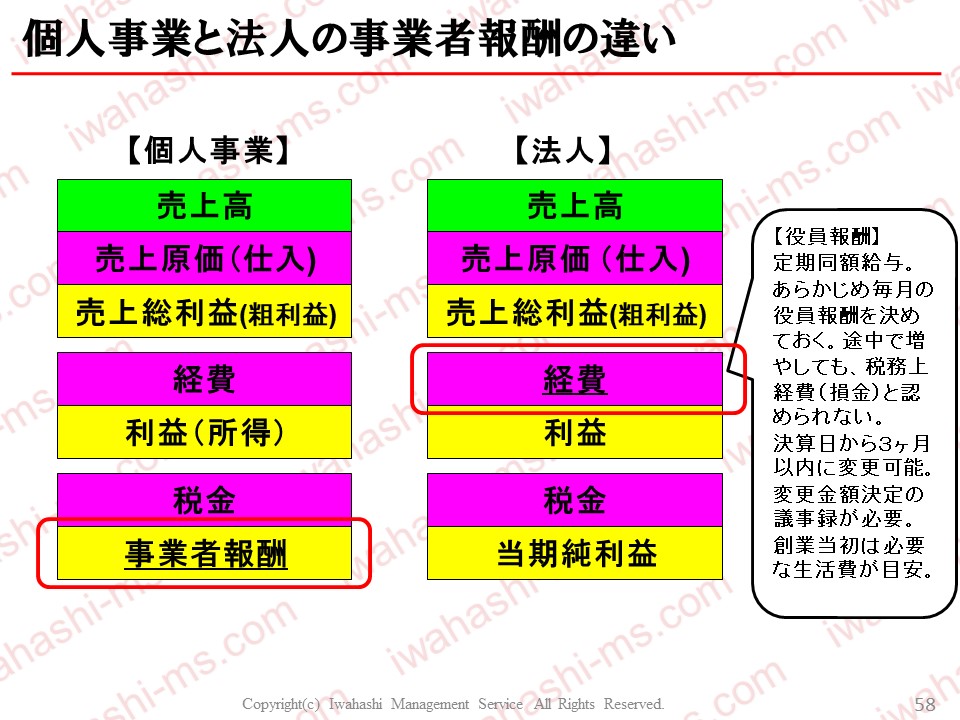

個人事業主(自営業)と事業者(法人)の報酬の違い

創業の場合、多くは個人事業主からのスタートかと思いますので、法人の場合はさらっと説明します。

法人の役員、社長の給料は役員報酬として、1年に一度決めた報酬額で受け取ります。

会社にお勤めの方の給料は、経費(ただしくは販売費および一般管理費)、または製造業で工場勤務の場合は売上原価の中の製造原価報告書の賃金に含まれます。

個人事業主の場合は、左側の一番下が収入になります。

まず売上高があります。

そこから売上原価を差し引きます。小売業なら仕入代金、製造業なら材料費・外注費・製造設備の減価償却費・消耗品などです。

売上原価から売上原価を差し引いたのが売上総利益です。これは粗利益とも言われます。

付加価値の高いビジネスほど、売上総利益の売上高における比率が高くなります。逆に、薄利多売であれば低くなります。

そこから経費を差し引きます。

売上原価は売上に直接紐づく経費であり、それ以外は経費です。

経費は例えば、借入金の利息、水道光熱費、通信費、消耗品費、損害保険料、旅費交通費、雑費、広告宣伝費、スタッフの給料などです。

ここでは売上総利益から経費を引いたものを利益(所得)としています。

1年間の売上から利益(所得)までを集計するのが決算であり、それを税務署へ申告するのが確定申告です。

個人事業主の場合は、1月~12月が1年で、確定申告は翌年3月15日(その年の曜日により多少前後する)となっています。

確定した利益(所得)に基づいて、各種税金が決まります。

所得税、住民税、個人事業税。また、健康保険料もこれに基づいてきまります。

前々期の売上が1000万円以上、または前期の上半期の売上または給与が1000万円以上の場合は消費税の納付もはじまります。

※税金の納付について詳しくは税理士さん、または税務署にご相談・ご確認ください。

税金を支払ったあとに残るのが個人の収入です。

ここから、健康保険料、国民年金も支払うことになります。

借入がある場合は、その元本返済もここから支払います。

以上を差し引いた額が手取り額となります。

ただ、注意していただきたいのは、手取り額の一部は事業への投資を考えてもらいたいということです。

たとえば、ホームページをつくる、新しいメニューづくりのために視察・研修にいく、店舗改装のために貯めておくなどです。

利益を使い切るのではなく、一部を事業の将来に投資することが事業の継続発展につながります。

次回予告

次回は”収支計算書の具体例”です。9月24日(月)朝5時に配信予定です。

次の記事:収支計算書の具体例

前の記事:【まとめ】事業面の事業計画をつくろう

最初の記事:はじめに

記事一覧:【記事一覧)修行中でお忙しい独立予定者へ~ブログで創業塾

【月定額で創業サポート】オンラインバーゆうてんかのご案内

<自己紹介>中小企業診断士 岩橋 亮(Twitter名:りょうさん)

1980.11.28生。B型、射手座、左利き 大阪府三島郡島本町育ち。関西大学商学部卒 システムエンジニアで上場企業に就職(千葉・東京)。 自己啓発で中小企業診断士の勉強を開始。資格学校の先生に憧れ中小企業経営に携わるべく 社員20人の税理士法人に転職(京都)。 1度目は足切りに泣き2度目で中小企業診断士合格。経営支援に特化すべく27歳で独立。創業時、廃業の危機を乗り越え軌道に乗り現在14年目 「創業時にお金がかからず、継続的に色々と気軽に相談できる場所があれば」 を具現化しようと 2020.4オンラインバーゆうてんかをオープン

SNSでつながり、マーケティング・中小企業経営・創業を学ぶ

インスタグラム

ツイッター

フェイスブック

この記事へのコメントはありません。