減価償却費とは?|ブログで創業塾2030

減価償却費とは?

経費は、その1年間の営業活動の売上に関して使用したものが経費として認められます。

通常の経費は全額その年に経費として計上できるのですが、そうではないものがあります。

これが減価償却費です。10万円以上で購入したものはこの減価償却費の対象となります。

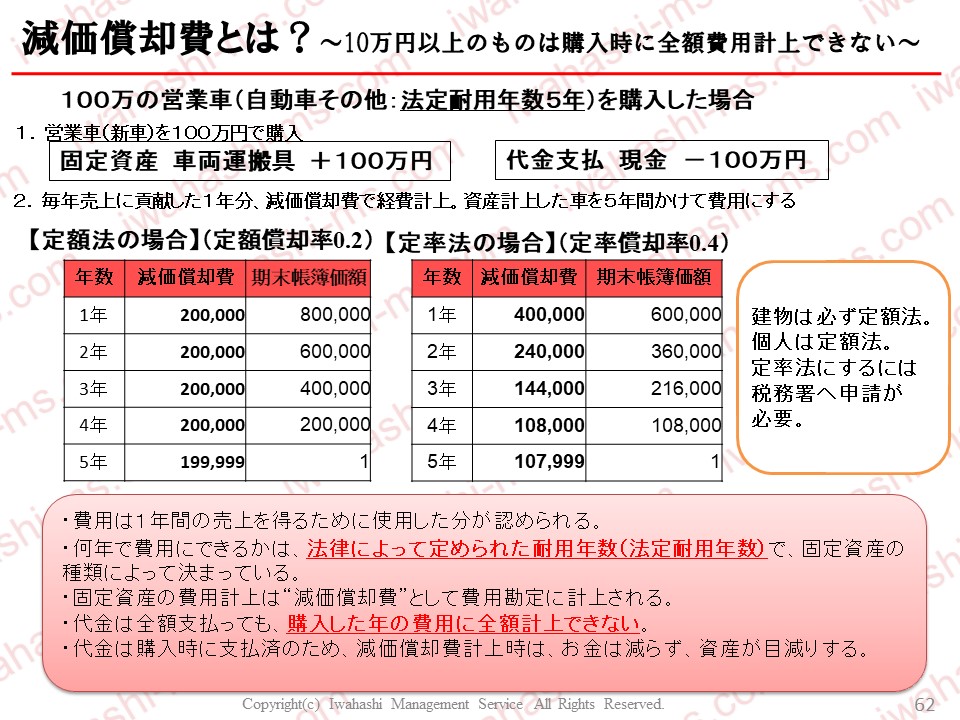

例えば上のスライドのような営業車の場合です。

車は何年も使えます。

100万円の車を何年に分けて経費にできるのでしょうか?

それは国が決めています。

これを法定耐用年数といいます。

営業車の事例

この事例では営業車が5年となっています。

※最新の法定耐用年数表をみると、6年になっていました。

5年なら5年かけて、この100万円を経費に計上しても良いということです。

その方法は毎年金額が同じの定額法と、購入時に近いほど計上額が大きくなる定率法があります。

個人の場合、何も申告しなければ定額法です。定率法へ変更する場合は税務署への申請が必要になります。

要点

・10万円以上のものは一度に全額経費にできないこと

・一度、固定資産(建物・車両運搬具・工具器具備品)などに計上され、法定耐用年数によって年別に経費計上できる

この2点を理解しておいてください。

10万円以上20万円未満を3年で減価償却費計上できる一括償却資産や、合計300万円まで30万円以下のものをその年に全額経費計上できる少額減価償却資産の特例(青色申告が前提)というものも存在します。

簡易キャッシュフローの観点の減価償却費

ややこしくなるため、前提として、借入やリースはしないものとします。

事例では、営業車を購入した時に現金を100万円支払います。

現金はこの時点でマイナス100万円であり、代わりに固定資産の車両運搬具が100万円計上されます。

この時点では経費は発生していません。

その年の決算時、1月に新車を購入したので、1年目は12ヶ月分減価償却費に計上できます。

※1年目の減価償却費の計算は購入時から月割計算します。

定額法であれば、20万円を1年目の減価償却費として計上します。

現金の視点でみると、1年目は購入時のマイナス100万円です。

減価償却費計上時は20万円の経費計上ですが、これにともなう現金支出はありません。

購入時に支払っているから当然です。

2年目は、この営業車について現金支出はありません。

1年目に代金を支払って買ったものだから当然です。

2年目の決算時に、1年目同様、減価償却費を20万円計上します。

2年目は現金支出はなく、20万円が経費になります。

減価償却費は、経費なのに、お金の支出を伴いません。

なので、収支計算書でご紹介した簡易キャッシュフローを計算するときに、

一度経費で引いた減価償却費だけを後から足すことで、現金視点での利益(簡易キャッシュフロー)を計算します。

通常の経費は計上と同時に現金を支出します。

減価償却費は、現金支出を伴わないため、簡易キャッシュフロー上は特別扱いされることをご理解ください。

ちなみに銀行借入をする場合、この簡易キャッシュフローは金融機関も重視する指標です。

なぜなら、借入金の元本返済はこの簡易キャッシュフローから生み出した利益が原資になるためです。

次回予告

次回は”価格を決める3つの視点”です。11月12日(月)朝5時に配信予定です。

次の記事:価格を決める3つの視点

前の記事:収支計算書の具体例

最初の記事:はじめに

記事一覧:【記事一覧)修行中でお忙しい独立予定者へ~ブログで創業塾

【月定額で創業サポート】オンラインバーゆうてんかのご案内

<自己紹介>中小企業診断士 岩橋 亮(Twitter名:りょうさん)

1980.11.28生。B型、射手座、左利き 大阪府三島郡島本町育ち。関西大学商学部卒 システムエンジニアで上場企業に就職(千葉・東京)。 自己啓発で中小企業診断士の勉強を開始。資格学校の先生に憧れ中小企業経営に携わるべく 社員20人の税理士法人に転職(京都)。 1度目は足切りに泣き2度目で中小企業診断士合格。経営支援に特化すべく27歳で独立。創業時、廃業の危機を乗り越え軌道に乗り現在14年目 「創業時にお金がかからず、継続的に色々と気軽に相談できる場所があれば」 を具現化しようと 2020.4オンラインバーゆうてんかをオープン

SNSでつながり、マーケティング・中小企業経営・創業を学ぶ

インスタグラム

ツイッター

フェイスブック

この記事へのコメントはありません。