創業の実態|ブログで創業塾0080

創業の実態

創業時、普通の金融機関から実績もない創業予定者に融資を受けるのはなかなか難しいです。

その時に、創業融資を積極的に行っているので、日本政策金融公庫の国民生活事業です。

こちらでは創業に関するデータもいろいろと公開されています。

その中から、いくつかのデータをご紹介します。

前提として、これは日本政策金融公庫で創業融資を受けられた方の中の数値です。

ということは、創業計画書の内容が認められている事業者が母数ということを意味します。

この手前で融資を受けられず創業をあきらめた方、創業融資をそもそも受けていない方も多数おられます。

以下のデータは、日本政策金融公庫から融資を受けるというハードルをクリアした事業所の中の数値です。

融資を受けていない創業者全体ではもっと厳しい数値であると思われます。

創業から予想売上達成まで1年以上?

当初の売上・利益目標まで到達するのに、どれくらいかかっているのかという調査です。

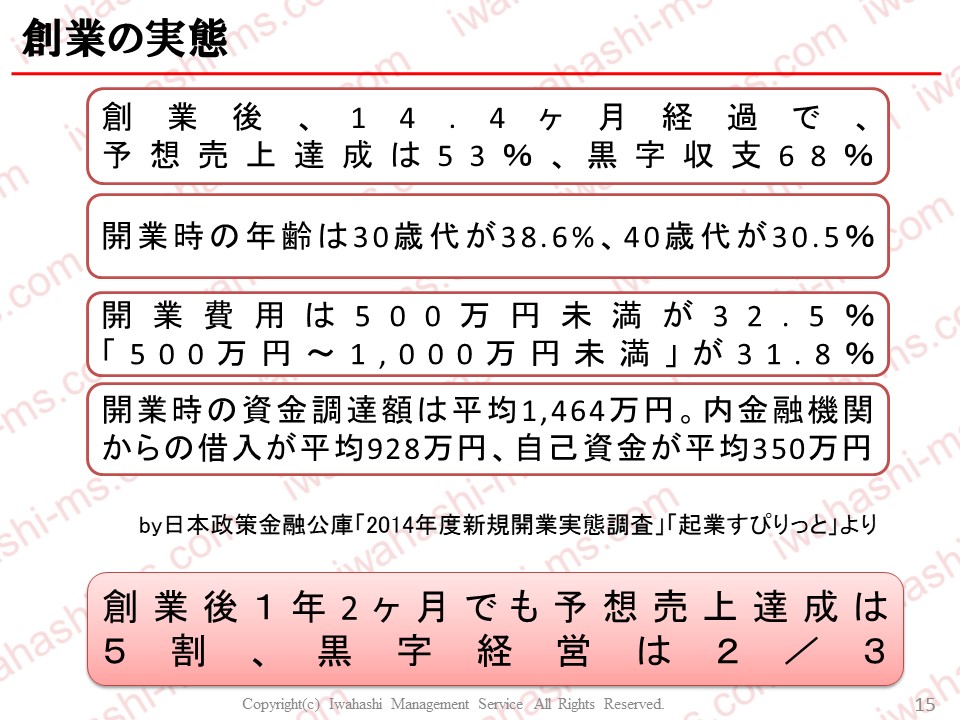

創業後、14.4ヶ月で、予想売上達成は53%、黒字収支が68%とあります。

創業は貯蓄を減らしながらの時間との戦いです。

1年2ヶ月立っても、予想売上、目標売上を達成しているのは1/2ということです。

事業内容にもよりますが、新事業が認知され、顧客を新規獲得し、リピートしていただき軌道に乗るまでは思った以上に時間がかかります。

大変お恥ずかしい話ですが、冒頭申した通り、私自身も独立してから、まともに収入を得られるようになるまで、17ヶ月を要しました。

貯金を食いつぶし、親の援助を受け、サラリーマン逆戻り寸前まで追い詰められました。

できる限り、長期戦に耐えられるよう資金の準備はするにこしたことはありません。

開業年齢

30代と40代が中心とのことです。

やはり、その分野で独り立ちできる能力を習得した上でというのが定石でしょうか。

私は27歳独立の、どちらかといえば無謀型です(笑)

開業費用

これは事業内容により、大きく違います。

ノマドワーカー、IT技術者など、パソコン1つで仕事ができるものならほとんど開業費用は必要ありません。

一方で、店を持つとなると、家賃や設備費用がどうしても必要になります。

開業時の資金調達額

先程も述べた通り、事業が軌道に乗る、月々の生活費を賄える利益を得るまでの生活費・経費・仕入代金の支払い、開業費が必要です。融資を得る場合は、これまでコツコツと自己資金を貯めていたというプロセスが見られます。自己資金は本気度の象徴です。

おわりに

創業計画の場合、売上・利益計画はかなり厳しく見た方が良いように思います。

会社員から独立して痛感したのが売上があること、顧客があることのありがたさです。

完璧に準備ができるということはありません。どこかで勇気をもって一步を踏み出す必要があります。

が、できる限りの準備はしておきましょう。

次回は、成功する創業者の共通点についてです。

次の記事:成功する創業者の共通点

前の記事:創業のリスク

最初の記事:はじめに

記事一覧:【記事一覧)修行中でお忙しい独立予定者へ~ブログで創業塾

新年第一回目の更新は、1月8日(月)です。

【月定額で創業サポート】オンラインバーゆうてんかのご案内

<自己紹介>中小企業診断士 岩橋 亮(Twitter名:りょうさん)

1980.11.28生。B型、射手座、左利き 大阪府三島郡島本町育ち。関西大学商学部卒 システムエンジニアで上場企業に就職(千葉・東京)。 自己啓発で中小企業診断士の勉強を開始。資格学校の先生に憧れ中小企業経営に携わるべく 社員20人の税理士法人に転職(京都)。 1度目は足切りに泣き2度目で中小企業診断士合格。経営支援に特化すべく27歳で独立。創業時、廃業の危機を乗り越え軌道に乗り現在14年目 「創業時にお金がかからず、継続的に色々と気軽に相談できる場所があれば」 を具現化しようと 2020.4オンラインバーゆうてんかをオープン

SNSでつながり、マーケティング・中小企業経営・創業を学ぶ

インスタグラム

ツイッター

フェイスブック

この記事へのコメントはありません。