資金繰りの基本|ブログで創業塾2100

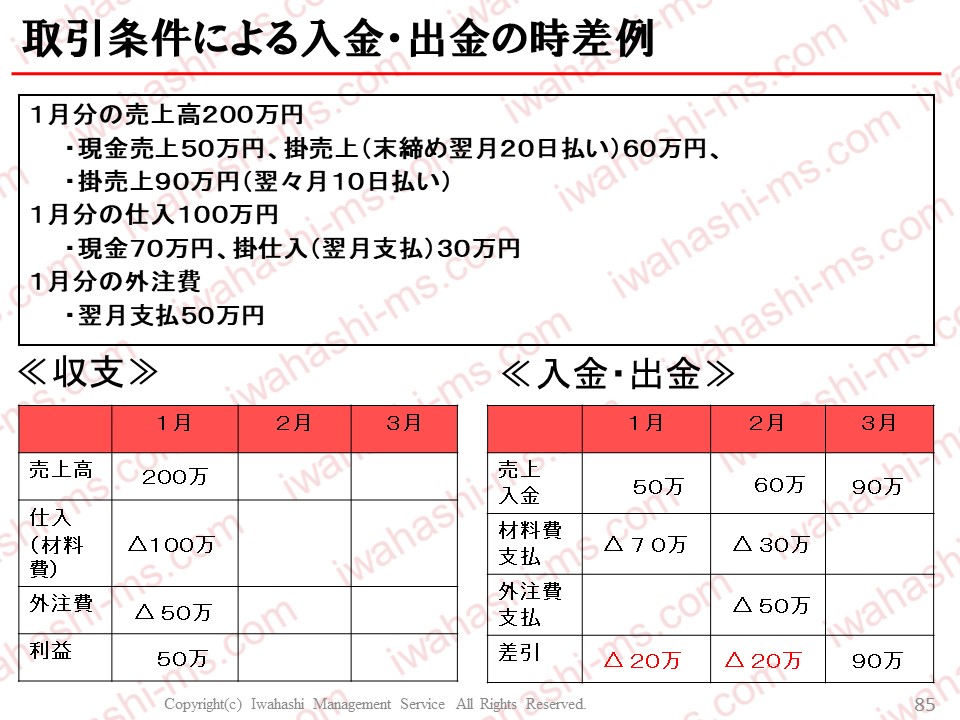

取引条件による入金・出金の時差例

今回は資金繰りの基本についてです。

経営者として舵取りをする以上、非常に重要なポイントです。

収支と入出金の違いを必ずご理解ください。

事例では、1月の営業活動で売上高200万円、仕入100万円、外注費50万円が計上されています。

1月の収支、営業成績で見れば、利益は50万円の黒字です。

しかし、これを資金繰り、キャッシュベースで見ると右の入金・出金のようになります。

1月の売上は200万円ですが、現金でその場で、1月に入金されるお金は50万円。

得意先の2月受取の売上が60万円。

さらに得意先の翌々月入金の売上が90万円です。

一方、1月の仕入のうち、70万円はその場で1月に支払い。2月の支払いは30万円です。

1月の外注費は翌月に50万円支払いです。

入金・出金を差し引きで見ると、1月はマイナス20万円、2月もマイナス20万円、3月がプラス90万円です。

1〜3ヶ月を合計するとプラス50万円で1月の利益と一致します。

しかし、この事例の場合、2月の時点で1月分と合わせて40万円出金が上回っています。

つまり、40万円は現預金から立て替えておかねばならないということです。

経営財務で一番重要なのは、この右側の資金繰りがこれからどうなるかです。

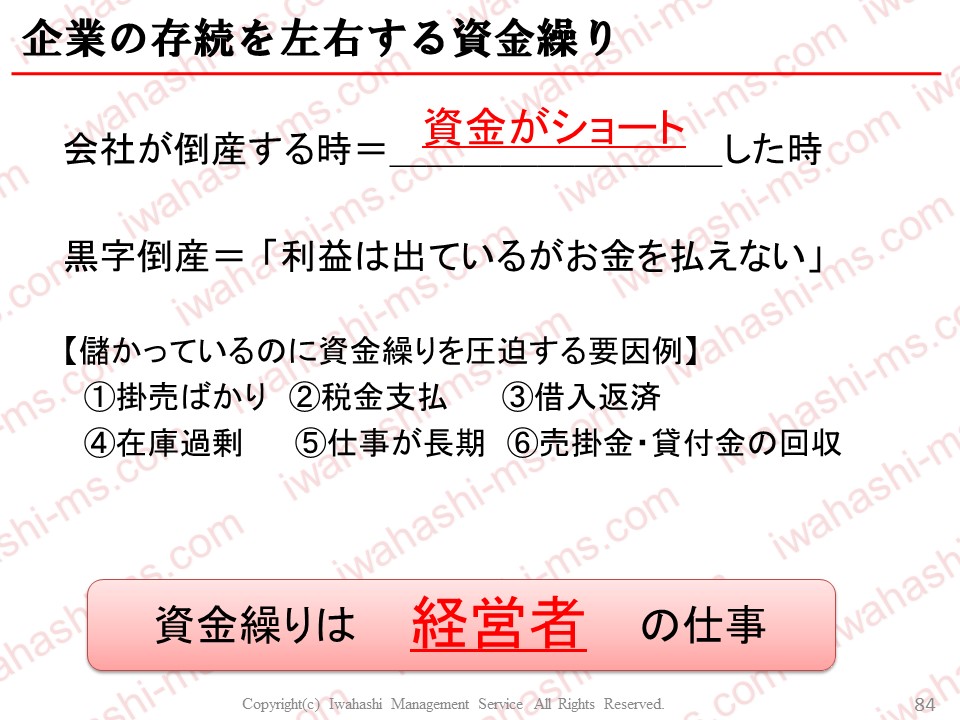

企業の存続を左右する資金繰り

会社が倒産するときは、資金がショートしたときです。

今ある現預金で、支払いが不可能になったときに営業は続けられなくなります。

借入をしているのであれば、借入限度額まで借りていて、もうこれ以上借りられない状態です。

先の事例のような状態で最悪の結果が黒字倒産です。

利益は出ているのに、目先のお金が払えない状態での倒産です。

そうならないように、数ヶ月先まで資金が足りているのかを確認し、足りないことがわかれば早めに手を打ちましょう。

儲かっているのに資金繰りを圧迫する要因6例

1.掛売ばかり

お客様にツケで代金支払を後でまとめてしてもらうということです。

BtoBの取引で、信頼関係があれば、月末シメ翌月20払いといった取引条件はよくあります。

また、今は減りつつありますが、受取手形であれば、回収までがより長期になります。

2.税金支払

確定申告時の所得税、住民税、個人事業税、消費税、償却資産税、固定資産税など、個人事業主でも税金はいろいろあります。また、儲かっていると、納税額も当然増えます。

年間の税金支払い時期と支払い額を予定・想定しておくことが大切です。

3.借入返済

借入があれば、当然利息と元本の返済が必要です。元本の返済は収益から費用を差し引いた利益から出さなければなりません。借入が多額であるほど、資金繰りを毎月圧迫します。

4.在庫過剰

在庫とは、お金で買ったものを寝かしているのと同然です。

在庫が増えれば、お金は減ります。無駄な在庫、売れない在庫はなくすべきですが、在庫を減らし過ぎては、お客様が買いたいのに商品がないという機会損失になります。

適正な在庫量を早めに把握しましょう。

5.仕事が長期

建設の仕事や、業務用機械の製造など、一つの仕事の受注から納品までが長い仕事もあります。

できれば契約時や仕入れ時に必要な前金・着手金をいただくようにするなど、できるだけ資金繰りがよくなるような取引条件を求めましょう。

6.売掛金・貸付金の回収

営業活動は物を売って終わりではありません。

代金をいただいて取引完了です。

商品だけ渡してお金を払ってもらえない。

値引きを求められる。

顧客に逃げられた。

ということがないように、掛取引は相手が信頼できるかの見極めが非常に重要です。

新規取引の場合は前金を受け取るなど、損をしないように条件を設定しましょう。

掛取引は信頼できると見極められてからです。

資金繰りは経営者の仕事

あるケーキ屋さんは、利益があるのに手元にお金が残らないという相談をされました。

エクセルで損益と資金繰りを把握できる表で見える化することで、ようやく経営の実態を理解されました。

会社の命運を左右するのは資金繰りです。

経営者としては、この資金繰りと、損益の違いをよく理解し、経営の舵取りをできるようにしましょう。

次回予告

次回は”資金繰り5つのポイント”です。2月25日(月)朝5時に配信予定です。

次の記事:資金繰り5つのポイント

前の記事:融資審査をクリアする4つのポイント|ブログで創業塾2090

最初の記事:はじめに

記事一覧:【記事一覧)修行中でお忙しい独立予定者へ~ブログで創業塾

【月定額で創業サポート】オンラインバーゆうてんかのご案内

<自己紹介>中小企業診断士 岩橋 亮(Twitter名:りょうさん)

1980.11.28生。B型、射手座、左利き 大阪府三島郡島本町育ち。関西大学商学部卒 システムエンジニアで上場企業に就職(千葉・東京)。 自己啓発で中小企業診断士の勉強を開始。資格学校の先生に憧れ中小企業経営に携わるべく 社員20人の税理士法人に転職(京都)。 1度目は足切りに泣き2度目で中小企業診断士合格。経営支援に特化すべく27歳で独立。創業時、廃業の危機を乗り越え軌道に乗り現在14年目 「創業時にお金がかからず、継続的に色々と気軽に相談できる場所があれば」 を具現化しようと 2020.4オンラインバーゆうてんかをオープン

SNSでつながり、マーケティング・中小企業経営・創業を学ぶ

インスタグラム

ツイッター

フェイスブック

この記事へのコメントはありません。