融資の基本|ブログで創業塾2080

融資の基本

創業時に金融機関に融資をお願いする上での基礎知識をお話します。

※融資制度の最新情報は金融機関のホームページで確認してください。

利息と元本

当たり前すぎるお話をします。

お金を1000万円借りた時、この1000万円は売上ではありません。

預金(資産)が1000万円増えると同時に、借入金という負債が1000万円増えます。

次にこれを返済するとします。

合計の返済額が12万円で2万円が利息、10万円が元本返済です。

この時、2万円は金融機関に支払う利息、すなわち費用です。

10万円は費用ではありません。借りたお金(負債)を預金(資産)で返しただけです。

なぜこのような話をするかというと、12万円全額を費用と認識されているケースがあるからです。

また、元本返済の10万円は売上から経費を引いた利益からさらに税金を引いたお金で返さなければなりません。

この点は誤解しないようにしてください。

借入の条件〜連帯保証と担保〜

借入時に連帯保証や担保が求められる場合があります。

連帯保証は借入を返済できない時に、保証人が代わりに返済することです。

賃貸物件を借りる時も保証人を求められますね。それと同じです。

担保は不動産など、借入を返済できない時に金融機関に提供する対象のことです。

日本政策金融公庫の新創業融資制度のように、無担保無保証のものもあります。

連帯保証や担保を条件に加えることで利率が低くなることもあります。

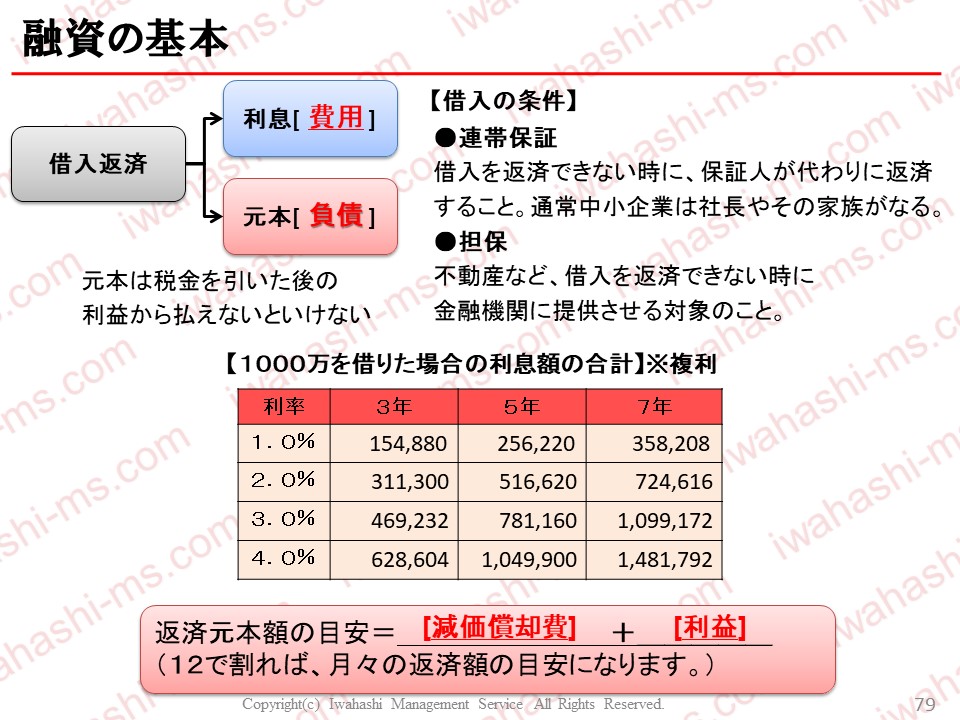

1000万を借りた場合の利息額の合計※複利

融資は利息が利息を生む複利です。

表のように、例えば1000万円を7年、利率3%で借りた場合、累計の支払利息額は109.9万円になります。

住宅ローンでもそうですが、期間が長くなるほど金利負担も増えます。

目の前の利率だけでなんとなく把握するのではなく、これだけ資金調達コストがかかっているということを意識して意思決定しましょう。

返済元本額の目安

減価償却費+利益 が、元本返済額の目安です。

減価償却費は固定資産を年割で費用計上するものです。

固定資産の取得時にお金は支払っているので、減価償却費計上時には経費ですが、お金の支出を伴いません。

キャッシュ(手元に残る現預金)の観点で見ればお金が出ていかないので、利益の計算段階で一度引かれている減価償却費を戻すためにプラスします。

減価償却費+利益 を12で割ると、月々の返済額の目安がわかります。

減価償却費+利益 < 月々の借入元本返済額

であれば、資金がいずれ足りなくなりますし、金融機関の評価も厳しくなります。

楽観的すぎる売上・利益計画はいけませんが、借入をする場合は、減価償却費+利益が返済元本を上回っているかをチェックしましょう。

※厳密には、所得税・住民税・消費税等の税金、社会保険料(年金・健康保険)、生活費も考慮してシミュレーションしましょう。

据置期間

事業開始当初の元本返済を待っていただく期間のことです。

創業当初は事業が軌道に乗り、計画していた売上・利益を実現するまでは資金繰りが非常に苦しい時期が続きます。

据置期間を利用することで創業当初の資金繰りが楽になります。

据置期間を希望するかどうか、よく考えましょう。

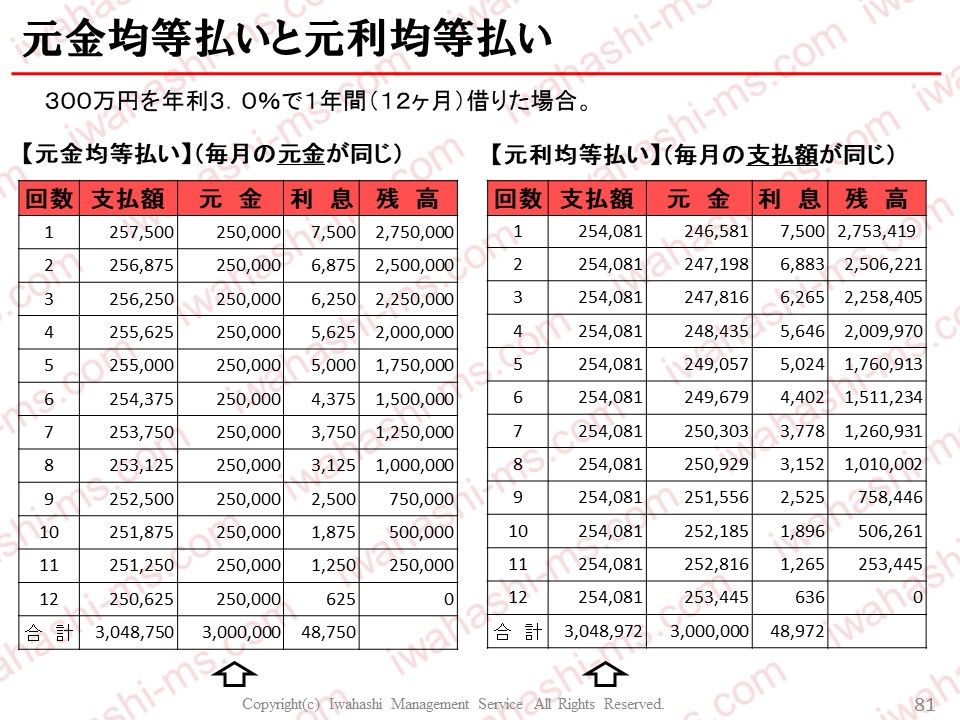

元金均等払いと元利均等払い

元金均等払いは、返済初期の返済額が少し高くなります。

元利均等払いは、毎月の支払額(利息と元本の合計)が同じですが、当初の元本分が少なくなります。

元利均等払いを選択されている場合が多いようになりますが、返済方法の違いを理解しておきましょう。

おわりに

以上の基礎知識をふまえた上で、以下のサイトなどで借入返済のシミュレーションをされてはと思います。

金利の負担を減らすことも大事ですが、だからといって返済期間を短くし、毎月の返済額が多くなると、創業当初の資金繰りを圧迫します。

全体のバランスを考えた意思決定が必要ですね。

次回予告

次回は”融資の基本”です。1月28日(月)朝5時に配信予定です。

次の記事:融資審査をクリアする4つのポイント

前の記事:資金計画

最初の記事:はじめに

記事一覧:【記事一覧)修行中でお忙しい独立予定者へ~ブログで創業塾

【月定額で創業サポート】オンラインバーゆうてんかのご案内

<自己紹介>中小企業診断士 岩橋 亮(Twitter名:りょうさん)

1980.11.28生。B型、射手座、左利き 大阪府三島郡島本町育ち。関西大学商学部卒 システムエンジニアで上場企業に就職(千葉・東京)。 自己啓発で中小企業診断士の勉強を開始。資格学校の先生に憧れ中小企業経営に携わるべく 社員20人の税理士法人に転職(京都)。 1度目は足切りに泣き2度目で中小企業診断士合格。経営支援に特化すべく27歳で独立。創業時、廃業の危機を乗り越え軌道に乗り現在14年目 「創業時にお金がかからず、継続的に色々と気軽に相談できる場所があれば」 を具現化しようと 2020.4オンラインバーゆうてんかをオープン

SNSでつながり、マーケティング・中小企業経営・創業を学ぶ

インスタグラム

ツイッター

フェイスブック

この記事へのコメントはありません。