試算表の損益と現預金残高(資金繰り)が合わない理由

利益が出ているはずなのに、お金がない!

先日、あるケーキ屋さんの経営相談を受けました。

「利益は出ているはずなのに手元にお金が残らない。」

とのことでした。

話をよくよく聴いていると、会計記帳は税理士さんにお任せしているとのこと。

そして、入金・出金ベースで入力して、試算表を作成しているとのことでした。

実際の売上計上・費用発生と、お金の入金・出金には時差があります。

経営をする上ではこのことをよく理解しておく必要があります。

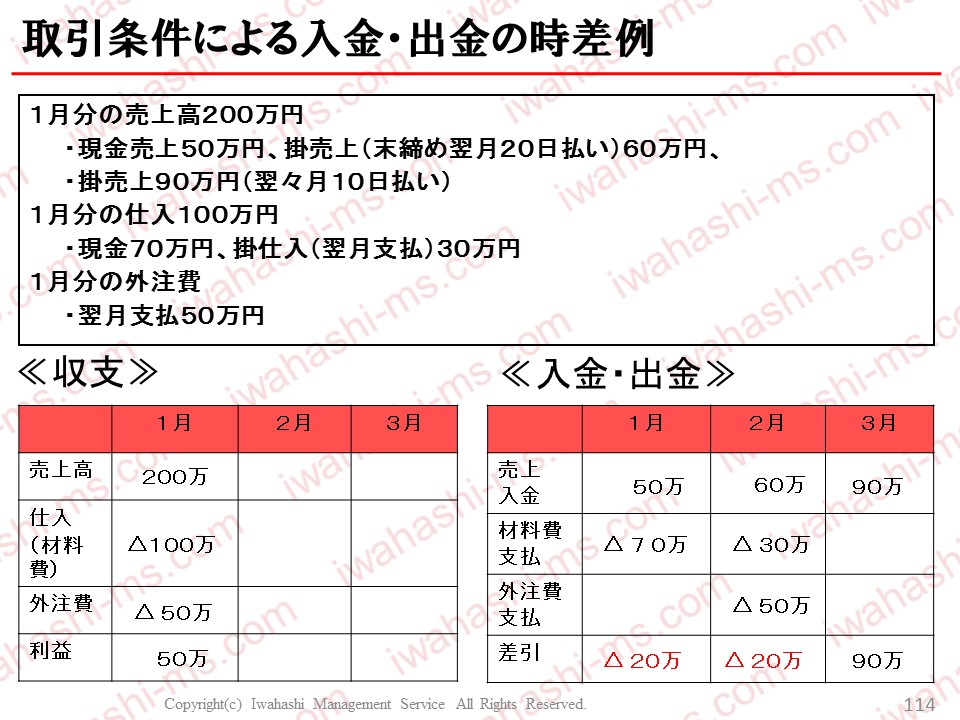

《収支》と《入金・出金》

上記のスライドをもとに説明したいと思います。

上の枠が実際の取引内容です。

左下は損益の観点で収支を見たもの。経営成績はこちらで評価します。

右下は入金・出金ベースで見たものです。

左下の《収支》をまず見ます。

1月の売上は200万円で、その分の仕入が100万円、外注費が50万円でした。

経営の成績は差し引きして利益は50万円となります。

しかし、1月終了時点で50万円現預金が増えているわけではありませんでした。

次に右下の《入金・出金》を見てみます。ここでは上の枠に書いてある「・」の部分に基いて記入します。

売上入金は1月が現金で50万円、2月入金が60万円、3月入金が90万円でした。

仕入については1月支払いが70万円、2月支払いが30万円でした。

外注費は2月に50万円支払います。

差し引きを見ると、1月と2月はマイナス20万円です。

3月は90万円プラスの入金です。

1~3月を合わせると《収支》の利益50万円と一致します。

ここで注目すべきは、1月と2月で合わせて40万円先にお金が出ていくということです。

3月になればプラス50万円となるのですが、1月・2月は支払いが先行しており、その分資金を用意しておく必要があるということです。

冒頭の事例で、ケーキ屋さんの経営者は試算表の数値では先の資金繰りが読めなくて困っていました。

そこで、エクセルで試算表《収支》に必要な情報を入力すれば、下で資金繰り表も連動して作成してくれるものを作りました。

売上の見込みがわかれば、原価率から仕入高がわかります。

売上のうち、いくらが当月現金売上・翌月入金かを入れるので、それが資金繰り表に反映されます。

仕入も同様です。当月支払いと翌月支払いの比率を入力するようにしました。

エクセルの表を作成することで、現預金残高と社長の感覚が一致する数値が確認できるようになりました。

資金繰りを圧迫する要因として、

・借入元本の返済

・消費税・事業税等の中間納付および確定申告字の納付

があります。

納税額を把握するためには、減価償却費の概算も考慮して、年間予想利益を見ると良いでしょう。

まとめ

経営を評価する上では《収支》の視点が必要です。

資金繰りを管理する上では《入金・出金》の視点が重要です。

そして、この管理は自社内で行うことが最も望ましいです。

会計事務所に依頼すると、どうしてもタイムラグができるからです。

経営成績と資金繰りの予定両方をつかみ、数値面の舵取りができれば、心にゆとりが生まれます。

この記事へのコメントはありません。